报告&出版物

【手把手打造专业HR】年终奖(下篇)| 年终奖能发多少,你真的会算吗?

- 分类:全部研究

- 发布时间:2023-03-16

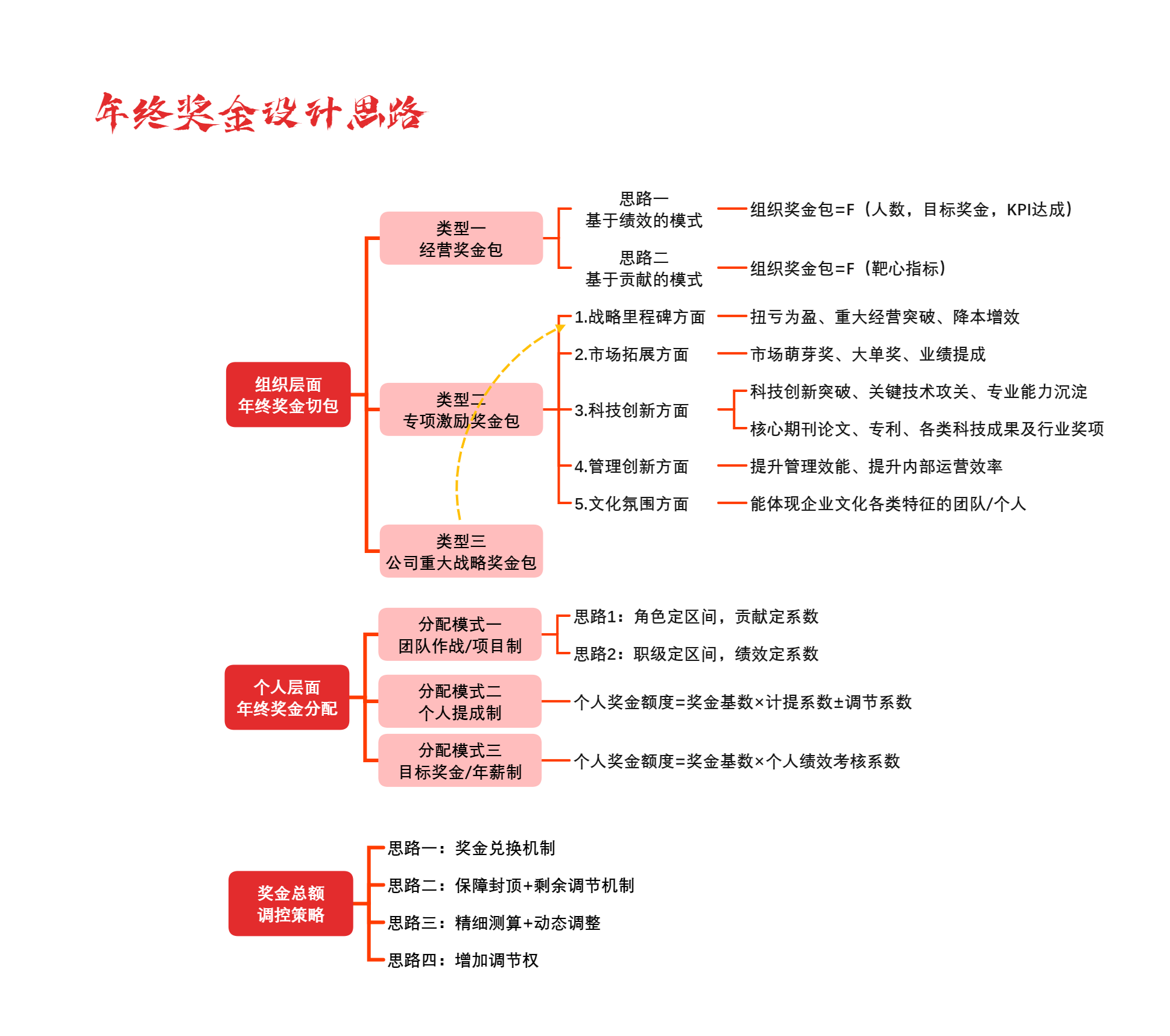

【概要描述】前言年终奖年年发,但是总盘子如何核定,年终奖发放的是否合理,这笔账你真的会算吗?《手把手打造专业HR系列》年终奖(上篇)着重介绍了年终奖设计和分配的思路,本篇聚焦“年终奖发多少”这一主题,与各位HR伙伴们共同探讨年终奖方案实施落地相关问题。 上篇要点回顾上篇链接: 顶层规划:奖金池资源核定1.如何进行年终奖总盘的核定? 说到年终奖总盘子的核定,必然离不开一个话题——工资总额。这里,国企与民企工资

【手把手打造专业HR】年终奖(下篇)| 年终奖能发多少,你真的会算吗?

【概要描述】前言年终奖年年发,但是总盘子如何核定,年终奖发放的是否合理,这笔账你真的会算吗?《手把手打造专业HR系列》年终奖(上篇)着重介绍了年终奖设计和分配的思路,本篇聚焦“年终奖发多少”这一主题,与各位HR伙伴们共同探讨年终奖方案实施落地相关问题。 上篇要点回顾上篇链接: 顶层规划:奖金池资源核定1.如何进行年终奖总盘的核定? 说到年终奖总盘子的核定,必然离不开一个话题——工资总额。这里,国企与民企工资

- 分类:全部研究

- 发布时间:2023-03-16

前言

年终奖年年发,但是总盘子如何核定,年终奖发放的是否合理,这笔账你真的会算吗?《手把手打造专业HR系列》年终奖(上篇)着重介绍了年终奖设计和分配的思路,本篇聚焦“年终奖发多少”这一主题,与各位HR伙伴们共同探讨年终奖方案实施落地相关问题。

上篇要点回顾

顶层规划:奖金池资源核定

1.如何进行年终奖总盘的核定?

说到年终奖总盘子的核定,必然离不开一个话题——工资总额。这里,国企与民企工资总额核定的具体规则稍有不同,但核心均是以企业的效益为最终决定因素。

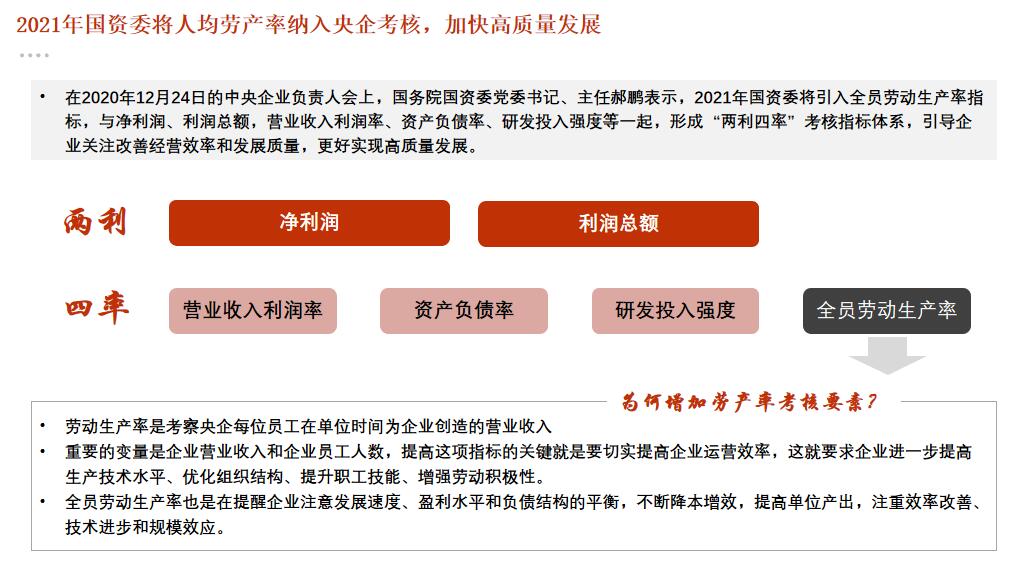

国企有严格的工资总额管理,由上级国资委根据企业的效益与编制情况进行核定。一般以企业的员工编制数及人均人工成本作为基数,根据行业薪酬增长率,每年适度给予2%-8%幅度的正常增长,具体增长率会根据企业效益情况进行浮动。

参考2021年中央企业绩考核,主要为“两利四率”。“两利”是绝对值,“四率”是相对值,这六项指标从不同角度衡量企业经营状况。

民企的工资总额相对柔性,并没有严格的总额管控模式,一般以经营单元作为核定依据,综合考虑细分行业属性、利润情况、核心产品指标等进行总额确定,也因此不少互联网公司也开玩笑说并没有工资总额管理概念。实际上,从企业财报也可以看到相同的趋势:基本上人工成本占营收的比例在同一行业内是相对稳定的。例如,互联网公司人工成本占比一般不超过23%。

当然,游戏行业的薪酬总额管理算是一个例外,一般直接以游戏利润的20%-30%作为奖金总额。从管理的角度是最直观、最业绩导向的总额核定方式,也因此,爆款游戏公司的年终奖有可能达到人均百万的水平。

2. 如何评估年终奖最终分配结果的合理性,有哪些验证维度?

记住下面这“六看”法则,全面审视年终奖分配效果:

(1)看历史对比:从团队、个人两个维度进行年终奖发放分析。如各部门人均年终奖增幅对比、员工个人年终奖增幅与历史对比等,通过涨幅的变化情况看是否存在极端值,针对涨幅过大或者出现明显降幅的人员保持关注。

(2)看导向一致性:分析各团队、各岗位类别人员奖励情况与公司战略的一致性。如关键业务单元人均奖金额度与平均奖金增幅是否高于其他单元;科技研发类人员增幅及绝对值与后端服务支撑类人员相比;管理者与员工的增幅对比;核心骨干人员薪酬增幅与较低职级薪酬增幅对比;本部/总部与一线作战人员薪酬增长分析等。

(3)看绩效一致性:常规结论一般为绩效优秀的人员年终奖绝对值与增幅应该保持相对领先。因此,可以筛选不同职级、不同绩效等级员工的年终奖及个人全年收入进行分析,在同一职级内,针对高绩效表现+收入水平分位不高,或者低绩效表现+收入水平分位较高的人员保持关注。

(4)看差距大小:年终奖的核心作为在于奖优罚懒,要适度拉开不同表现人员薪酬差距。因此,针对同样基薪水平、不同绩效表现人员的年终奖倍数及全年整体收入倍数差异可以进行分析:差异过小,起不到激励作用;差异过大,则可能存在优秀人员重复奖励、不断叠加的情况。一般年终奖部分,同职级人员差异拉开1-3倍是相对合理的区间。

(5)看各工资项占比:通过分析员工个人薪酬中各要项占比,例如固定工资占比、绩效占比、专项激励占比等,关注某工资项在全年占比过大或过小的情况,溯源是否在分配过程存在偏差。

(6)看在岗时间:针对入职不满一年的员工,可以综合考虑其在岗时长,分析其年终奖结果与在岗时间的一致性,避免出现激励过剩或明显与定薪时承诺薪酬不符合的情况。

操作建议:方案设计与实际发放中的小tips

3.年终奖金什么时候发,怎么计税最划算?

个税规划也是年终奖金发放中重要的环节,需要考虑年终奖是否并入综合所得,以及奖金发多少两个问题。HR可根据相关税收政策,帮助不同收入群体选择更优计税方式,即是否将全年一次性奖金并入综合所得进行计算。

一般情况下,高收入群体多选择单独计算年终奖金个税的方式,避免因奖金并入综合所得后提高适用税率的情况。

如选择单独计算全年一次性奖金的个税,需提前做好测算——如因公司薪酬政策导致年终奖金额度小于最佳个税配置金额,可与员工协商将部分月薪调整为年终奖一起发放;如年终奖大于最佳配置金额,可将年终奖拆分发放(分月发放),拆分出的部分可视同当月月薪,并入综合所得计算。

注:《财政部 税务总局关于延续实施全年一次性奖金等个人所得税优惠政策的公告》(财政部税务总局公告2021年第42号) :《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》 (财税[2018]164号)规定的全年一次性奖金单独计税优惠政策,执行期间延长至2023年12月31日;上市公司股权激励单独计税优惠政策,执行期限延长至2022年12月31日。

4.HR在年终奖金发放过程中,有哪些环节必须落实?

从年终奖金规则制定、颁布到实际金额确定,HR需与部门或员工进行及时沟通、充分反馈,保证规则透明、员工清晰明确知道自己每一笔款项来源。

5.奖金能兑换股权吗?

对于设计中长期激励的企业,应注重年终奖金与股权的对接关系,保证方案完整性、体系性。如在字节跳动,员工可兑换的期权上限就是自己的年终奖金额度,且规定绩效评定在M及以上的员工才有资格参与兑换,保证激励公平性。

©1998-2021 版权所有 北京佐佑管理顾问有限公司 京ICP备05040821号-3 E-mail: shichangbu@zuoyou.com 网站建设: 中企动力 北京

©1998-2021 版权所有 北京佐佑管理顾问有限公司

京ICP备05040821号-3 网站建设: 中企动力 北京